6. Assurances

6.1 Généralités

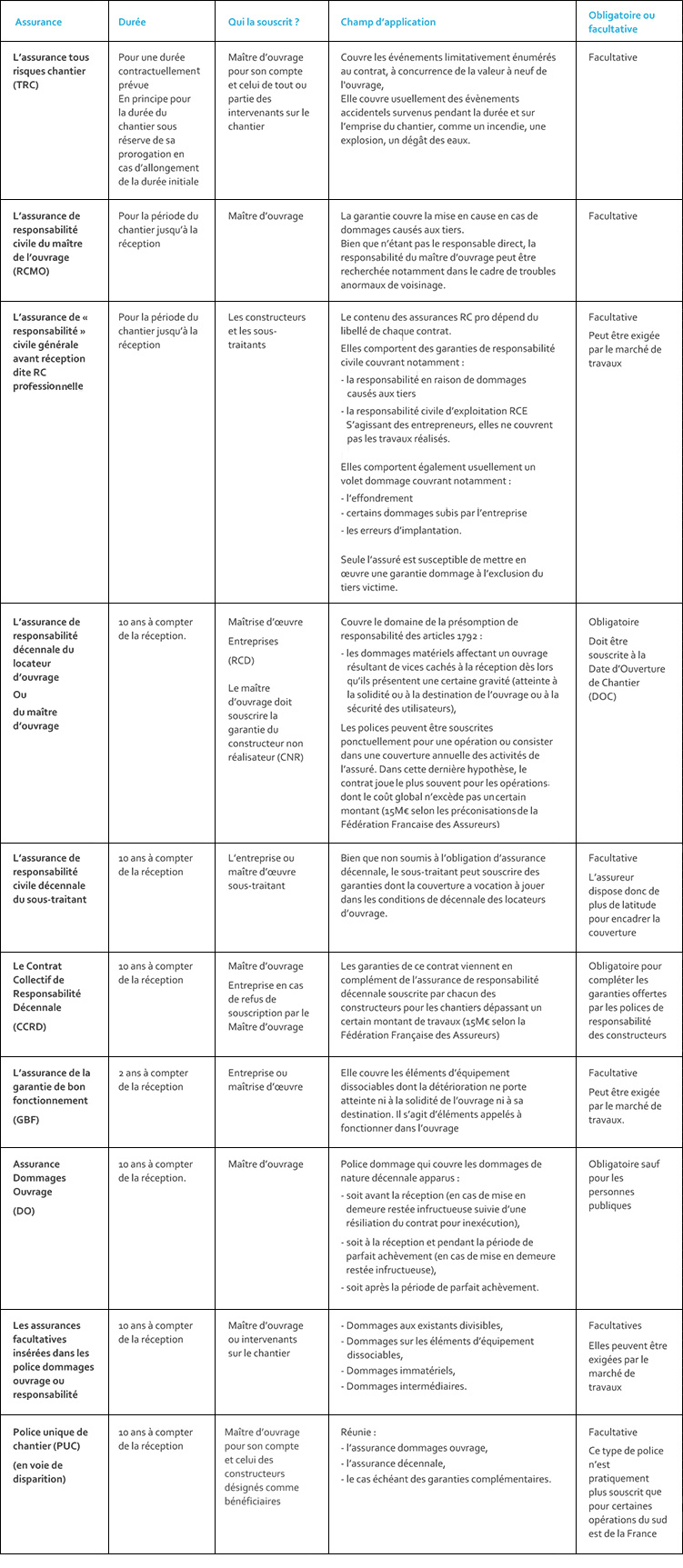

Tableau des principales garanties d’assurance en matière de construction

Une opération de construction nécessite la souscription de différentes assurances dont l’objectif est de couvrir l’ensemble des risques avant, pendant et après l’exécution des travaux.

Ces assurances doivent être souscrites par les constructeurs et/ou par le maître d’ouvrage.

La souscription est soit obligatoire par effet de la loi (DO et décennale pour les ouvrages soumis), soit exigée par voie contractuelle par stipulation du CCAG Travaux ou par renvoi à la norme NF P 03-001.

Le contenu des polices facultatives est librement fixé par les parties, sous réserve de respecter le droit commun de l’assurance. Objet, exclusions, plafond, franchise, procédure de règlement des sinistres, etc. sont négociables, bien loin du cadre rigide de l’assurance obligatoire.

6.1.1 Comment fonctionnent les assurances des constructeurs ?

Une première distinction doit être faite selon la nature de l’ouvrage, le type de travaux à réaliser, le type de dommage à garantir, la qualité de la victime (assuré lui-même, maître d’ouvrage ou tiers), le fonctionnement de la garantie (période durant laquelle le contrat d’assurance peut trouver application).

Tous les intervenants ne sont pas soumis aux mêmes obligations par la loi, les architectes sont, de par la loi sur l’architecture, obligés de s’assurer pour l’ensemble de leurs responsabilités professionnelles.

Les autres intervenants, notamment BET et entreprises, ne sont soumis par la loi qu’à la seule garantie décennale obligatoire telle que régie par la loi n° 78-12 du 4 janvier 1978 relative à la responsabilité et à l’assurance dans le domaine de la construction.

Les maîtres d’ouvrage, de leur côté, sont soumis par cette même loi à l’obligation d’assurance de dommages à l’ouvrage.

6.1.2 Que se passe-t-il si un constructeur ne souscrit pas l’assurance ?

L’absence d’assurance (obligatoire ou non) ne supprime pas la responsabilité que tout intervenant peut voir recherchée du fait des actes et dommages dont il est l’auteur.

Il est donc important que le maître d’ouvrage exige dans son appel d’offres que les entreprises souscrivent, outre l’assurance décennale obligatoire, toutes les assurances facultatives développées dans ce chapitre.

OUTIL 6C (Modèle clauses assurances type)

L’absence d’assurance d’un des acteurs peut avoir des conséquences sur les autres du fait de la possible condamnation in solidum prononcée par les juges. Pour assurer le paiement effectif des condamnations, le juge condamne en effet ensemble toutes les personnes ayant contribué à la survenance d’un même dommage pour l’entière réparation. Ce n’est qu’au stade des recours entre elles que le partage s’opère. L’absence de garantie de l’un des débiteurs expose donc les autres à devoir assumer la charge de la dette du débiteur défaillant.

6.1.3 Quel risque pour le maître d’œuvre si un intervenant n’est pas assuré ?

En cas de sinistre, le maître d’ouvrage pourra demander que l’ensemble des constructeurs (y compris l’architecte) ayant concouru au dommage soit condamné in solidum à la réparation.

Le principe de la condamnation in solidum, très souvent appliqué par les juges, a pour conséquence de permettre au maître de l’ouvrage d’obtenir l’exécution de la totalité de la condamnation contre n’importe quel cocondamné. Cela entraîne, en cas de défaillance d’un des condamnés (non assuré et non solvable), une mise à la charge du plus solvable la totalité de la charge du sinistre indépendamment de sa part de responsabilité.

Cet acteur est souvent l’architecte, qui, du fait de sa position de « chef d’orchestre » et de son devoir de conseil, se trouve très souvent condamné in solidum quand bien même il n’est condamné que pour une faible part de responsabilité et présente une solvabilité au travers de son obligation d’assurance générale imposée par la loi sur l’architecture.

OUTIL 6B (Les différentes assurances d'une opération de construction dans le temps)

6.2 Quelles sont les assurances mobilisables en cours de chantier (avant réception) ?

6.2.1 L’assurance des constructeurs avant la réception des travaux

Il s’agit de garanties facultatives pour l’ensemble des constructeurs : seul l’architecte est soumis à une obligation d’assurance générale par la loi sur l’architecture (loi n° 77-2 du 3 janvier 1977 sur l’architecture, art. 16).

Si la Loi n’impose pas la souscription d’une telle assurance, le marché de travaux peut imposer une telle souscription, ce qui est le cas du CCAG Travaux 2021 (art 8.1.1 ; anc. art. 9.1), comme de la norme NF P 03-001 (art. 23.1).

Il est important que le maître d’ouvrage impose la souscription aux entreprises de l’ensemble des garanties facultatives existantes listées ci-après.

6.2.1.1 Qu’est-ce que l’assurance effondrement de l’ouvrage avant réception ?

Cette garantie d’assurance peut être incluse dans les contrats d’assurance (décennale généralement) des entreprises.

Les assureurs assimilent généralement à l’effondrement sa menace grave et imminente. Sont donc garanties les dépenses engagées pour y remédier, y compris les travaux de démolition, de déblaiement, de dépose ou de démontage éventuellement nécessaires.

Cette garantie dommages n’est mobilisable que par l’entreprise elle-même : ni le maître de l’ouvrage ni l’architecte ne peuvent l’actionner.

Il s’agit par exemple d’une absence de ferraillage du gros œuvre par le maçon qui est découverte en cours de travaux et qui nécessite une démolition-reconstruction des travaux déjà réalisés. Le maçon, s’il a souscrit la garantie effondrement, pourra après déclaration du sinistre à son assureur obtenir la prise en charge des indemnités nécessaires à la réparation. Si le maçon a déposé son bilan et qu’il n’a pas déclaré le sinistre à son assureur avant sa disparition, alors ni le maître de l’ouvrage ni le maître d’œuvre ne pourront actionner l’assureur de l’entrepreneur défaillant.

6.2.1.2 Qu’est-ce que l’assurance des dommages subis par l’entreprise avant réception ?

En règle générale, l’entreprise n'est pas couverte par son assureur pour les dommages affectant ses propres travaux et qui lui sont imputables.

Par contre, les assureurs proposent de couvrir par la souscription de garanties facultatives adossées à la garantie décennale les dommages graves pouvant survenir en cours d’exécution. Ces garanties permettent de couvrir des dommages accidentels ou fortuits, tels les dommages causés par un incendie, un phénomène naturel (foudre, inondation, glissement de terrain, etc.), un dégât des eaux, un acte de vandalisme, la chute d’une grue. Elles peuvent aussi prévoir de couvrir des dommages causés à des engins de chantier, à des installations provisoires ou à des ouvrages « existants ».

Les limites de cette garantie sont contractuelles et peuvent varier selon les contrats. Pour certains chantiers, la souscription d’une tous risques chantier (TRC) par le maître de l’ouvrage permet de couvrir ces risques pour l’ensemble des intervenants.

6.2.1.3 Qu’est-ce que l’assurance des erreurs d’implantation ?

L’assurance de l’erreur d’implantation est une garantie facultative dont l’objet est la prise en charge des conséquences pécuniaires des travaux nécessaires à la mise en conformité d’un ouvrage ou d’une partie d’ouvrage du fait d’une mauvaise implantation.

L’erreur d’implantation se détermine généralement lorsque la construction est non conforme soit aux règles d’urbanisme, soit aux stipulations du permis de construire, soit aux limites de propriété, ou encore aux stipulations des règlements de lotissement.

Lorsque l’erreur d’implantation découverte avant réception nécessite une démolition de la construction, l’entreprise ne pourra obtenir la garantie de son assureur que s’il a souscrit la garantie facultative « erreur d’implantation ».

6.2.1.4 Qu’est-ce que l’assurance des dommages causés aux tiers ?

Cette assurance facultative couvre les conséquences pécuniaires de la responsabilité civile incombant à l’entreprise à raison des dommages causés aux tiers, y compris au maître d’ouvrage et autres entreprises intervenant sur le chantier, du fait de ses travaux. Sont notamment couverts les dommages causés aux travaux d’autres lots, aux immeubles voisins, aux biens confiés.

Par exemple, lors des essais de désenfumage d’un cinéma en période de construction, l’entreprise de CVC, par une mise en surpression des salles, a causé un déplacement des cloisons de plusieurs centimètres, créant ainsi des dommages au lot du plaquiste. Les désordres sont importants et la garantie dommages aux tiers souscrite par l’entreprise de CVC va permettre la prise en charge par son assureur des travaux de réparation des dommages causés au lot du plaquiste.

Cette garantie est exigée par l’article 8.1.1 du CCAG Travaux 2021 (anc. art. 9.1) et l’article 23 de la norme NF P 03-001.

6.2.1.5 Qu’est-ce que l’assurance de la responsabilité civile d’exploitation (RCE) ?

Son objet est de garantir les conséquences financières des dommages causés aux tiers dans le cadre de son activité professionnelle, mais qui ne relève pas de sa responsabilité professionnelle.

Le contrat couvre les dommages corporels, matériels subis par les biens, mais également les dommages immatériels consécutifs à ces dommages.

Par exemple, l’entreprise s’est vu confier par le maître de l’ouvrage le passe-partout d’une usine dont il doit assurer la réhabilitation. L’entrepreneur perd le passe, rendant nécessaire le changement de toutes les serrures sécurité de l’usine. L’assureur RC exploitation prendra en charge le sinistre.

Cette assurance est étendue à la réparation des dommages causés par les préposés de l’entreprise dans l’exercice de leurs fonctions (par exemple un salarié de l’entreprise qui blesse involontairement un autre salarié en réalisant des travaux).

Elle est incluse soit dans l'assurance « multirisques », soit en garantie annexe du contrat d’assurance des responsabilités professionnelles, ou souscrite par contrat séparé.

Ce contenu est reservé aux adhérents